Rente nach Beitragsjahren: Renteneintritt, Abschläge und Beitragszeiten

Die Rente ist ein zentrales Thema in der Lebensplanung jedes Arbeitnehmers. Besonders in Deutschland, wo die gesetzliche Rentenversicherung das Hauptinstrument der Altersvorsorge darstellt, ist es wichtig, sich frühzeitig über die verschiedenen Möglichkeiten des Renteneintritts und die Höhe der Rente nach Beitragsjahren zu informieren.

In diesem umfassenden Leitfaden erklären wir, wie viele Beitragsjahre erforderlich sind, um in Rente zu gehen, wie das Renteneintrittsalter und die Höhe der Ansprüche berechnet werden, und welche Optionen es gibt, um ohne Abschläge früher in Rente zu gehen.

Was sind Beitragsjahre?

Beitragsjahre sind die Jahre, in denen ein Arbeitnehmer oder eine Arbeitnehmerin in die gesetzliche Rentenversicherung eingezahlt hat. Diese Jahre sind ausschlaggebend für die Höhe der Rente nach Beitragsjahren sowie den Zeitpunkt, zu dem jemand in Rente gehen kann.

Beitragszeiten umfassen nicht nur die Zeiten der Erwerbstätigkeit, sondern auch Zeiten der Familie wie Kindererziehung, Pflege von Angehörigen, Arbeitslosigkeit und Krankheitszeiten.

Sie können entweder durch Pflichtbeiträge während der Erwerbstätigkeit oder durch freiwillige Zahlungen in die Versicherung erworben werden.

Kategorien der Beitragsjahre:

- Pflichtbeitragszeiten: Beiträge, die Angestellte und Arbeitgeber aufgrund einer versicherungspflichtigen Beschäftigung in die gesetzliche Rentenversicherung einzahlen.

- Berücksichtigungszeiten: Zeiten, in denen keine oder nur geringe Beiträge gezahlt werden, die jedoch für die Wartezeit angerechnet werden, etwa bei Kindererziehung oder Pflege von Angehörigen.

- Freiwillige Beitragszeiten: Freiwillige Einzahlungen von Personen, die nicht versicherungspflichtig beschäftigt sind, aber dennoch in die Versicherung einzahlen und dadurch Vorteile erhalten möchten.

- Ausfallzeiten: Zeiten, in denen Angestellte krank oder arbeitslos waren, die jedoch durch die gesetzliche Rentenversicherung abgedeckt sind.

Beitragsjahre und Rentenansprüche: Wie viele Beitragsjahre brauche ich?

Die Höhe der Rente nach Beitragsjahren spielt eine entscheidende Rolle bei der Frage, wann und unter welchen Bedingungen jemand in Rente gehen kann.

Im Folgenden finden Sie einen Überblick darüber, wie viele Beitragsjahre für verschiedene Arten der Rente erforderlich sind:

Mindestvoraussetzungen:

- Mindestens fünf Beitragsjahre: Dies ist die Mindestvoraussetzung für einen Anspruch auf eine Altersrente. Wer weniger als fünf Jahre in die gesetzliche Versicherung eingezahlt hat, hat keinen Anspruch auf eine gesetzliche Altersrente.

- 35 Beitragsjahre: Für die Altersrente für langjährig Versicherte sind mindestens 35 Beitragsjahre erforderlich. Dies ermöglicht einen vorzeitigen Renteneintritt, allerdings können Sie nicht abschlagsfrei in Rente gehen.

- 45 Beitragsjahre: Die Altersrente für besonders langjährig Versicherte ist abschlagsfrei möglich, wenn mindestens 45 Beitragsjahre nachgewiesen werden können. Dies ist besonders attraktiv für Menschen, die viele Jahre in die Rentenversicherung eingezahlt haben und schon vor dem regulären Renteneintrittsalter ohne finanzielle Einbußen früher in Rente gehen möchten.

Die verschiedenen Rentenarten und ihre Voraussetzungen

In Deutschland gibt es mehrere Arten der Rente, die sich hinsichtlich der Beitragsjahre, des Renteneintrittsalters und besonderer Voraussetzungen wie Geburtsjahrgang unterscheiden. Jeder Arbeitnehmer hat unter bestimmten Bedingungen Anspruch auf eine der folgenden Altersrenten.

Es ist daher wichtig, die individuellen Voraussetzungen für die jeweilige Rentenart zu kennen, um den optimalen Zeitpunkt für den Renteneintritt zu bestimmen.

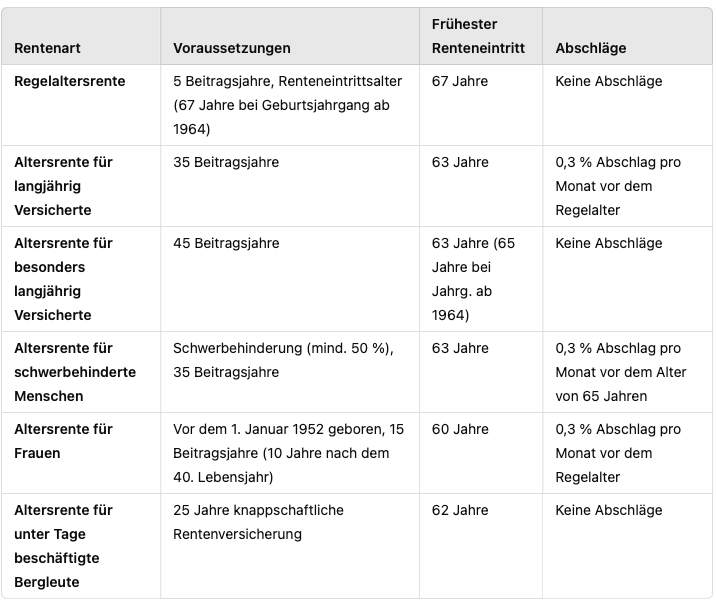

1. Regelaltersrente

Die Regelaltersrente ist die klassische Form der Altersrente in Deutschland. Sie kann in Anspruch genommen werden, wenn das gesetzliche Renteneintrittsalter erreicht ist.

Voraussetzungen:

- Erreichen des Rentenalters: Für Personen, die ab dem Jahrgang 1964 geboren sind, liegt das Rentenalter bei 67 Jahren.

- Mindestens 5 Beitragsjahre (Wartezeit) in der gesetzlichen deutschen Rentenversicherung.

- Abschläge: Keine Abschläge, wenn das reguläre Renteneintrittsalter erreicht ist.

- Besonderheiten: Diese Rente kann mit beliebig hohem Einkommen kombiniert werden, ohne dass es zu Kürzungen kommt.

2. Altersrenten für langjährig Versicherte

Die Altersrente für langjährig Versicherte bietet die Möglichkeit, schon ab einem Alter von 63 Jahren früher in Rente gehen zu können.

Voraussetzungen:

- Mindestens 35 Beitragsjahre.

- Abschläge: Wer vor dem regulären Renteneintrittsalter in gesetzliche Rente geht, muss mit einem Abschlag von 0,3 % pro Monat rechnen, den er vorzeitig in Rente geht. Das bedeutet bei einer Rente mit 63 Jahren einen Abschlag von bis zu 14,4 %.

- Besonderheiten: Diese Rente kann mit zusätzlichem Einkommen kombiniert werden, allerdings gibt es Verdienstgrenzen, die beachtet werden müssen, solange Rentner und Rentnerinnen noch nicht die Regelaltersgrenze erreicht hat.

3. Altersrente für besonders langjährig Versicherte

Die Altersrente für besonders langjährig Versicherte ermöglicht eine abschlagsfreie Rente vor dem Erreichen des regulären Rentenalters. Diese Option steht Arbeitnehmern offen, die besonders lange in die Rentenversicherung eingezahlt haben.

Voraussetzungen:

- 45 Beitragsjahre (Pflichtbeitragszeiten).

- Renteneintrittsalter: Frühestens ab dem 63. Lebensjahr, für Geburtsjahrgänge ab 1964 ab dem 65. Lebensjahr.

- Abschläge: Keine Abschläge, unabhängig vom früheren Rentenbeginn.

Welche Zeiten zählen zu den 45 Beitragsjahren? Zu den 45 Beitragsjahren zählen:

- Zeiten aus versicherungspflichtiger Erwerbstätigkeit.

- Kindererziehungszeiten und Zeiten der Pflege von Angehörigen.

- Zeiten von Arbeitslosengeld I (mit Einschränkungen).

- Wehr- oder Zivildienstzeiten.

Nicht angerechnet werden hingegen Zeiten, in denen Arbeitslosengeld II (Hartz IV) bezogen wurde.

4. Altersrente für schwerbehinderte Menschen

Menschen mit einer Schwerbehinderung haben unter bestimmten Voraussetzungen Anspruch auf die Altersrente für schwerbehinderte Menschen. Diese Rentenart bietet sowohl den Vorteil eines früheren Renteneintritts als auch geringerer oder gar keiner Abschläge.

Voraussetzungen:

- Ein Grad der Behinderung von mindestens 50 %.

- Mindestens 35 Beitragsjahre.

- Renteneintrittsalter:

- Abschlagsfrei möglich ab 65 Jahren.

- Frühester Renteneintritt ab 63 Jahren mit Abschlägen.

- Abschläge: Pro Monat, den die Rente vor dem 65. Lebensjahr in Anspruch genommen wird, fallen 0,3 % Abschläge an. Der früheste Rentenbeginn wäre somit mit bis zu 7,2 % Abschlägen verbunden (24 Monate vor dem 65. Lebensjahr).

5. Altersrente für Frauen

Die Altersrente für Frauen kann von Frauen in Anspruch genommen werden, die vor dem 1. Januar 1952 geboren wurden.

Voraussetzungen:

- Erreichen des 60. Lebensjahres.

- Mindestens 15 Beitragsjahre, davon mindestens 10 Jahre nach dem 40. Lebensjahr in die Rentenversicherung eingezahlt.

- Abschläge: Für einen vorzeitigen Rentenbezug vor dem regulären Renteneintrittsalter werden Abschläge fällig.

6. Altersrente für langjährig unter Tage beschäftigte Bergleute

Diese besondere Rentenart gilt für Beschäftigte, die über viele Jahre im Bergbau tätig waren.

Voraussetzungen:

- 25 Jahre Beitragszeit in der knappschaftlichen Rentenversicherung, davon überwiegend unter Tage beschäftigt.

- Das Renteneintrittsalter liegt bei 62 Jahren.

- Abschläge: Keine Abschläge, sofern die Voraussetzungen erfüllt sind.Wie viel Rente bekomme ich?

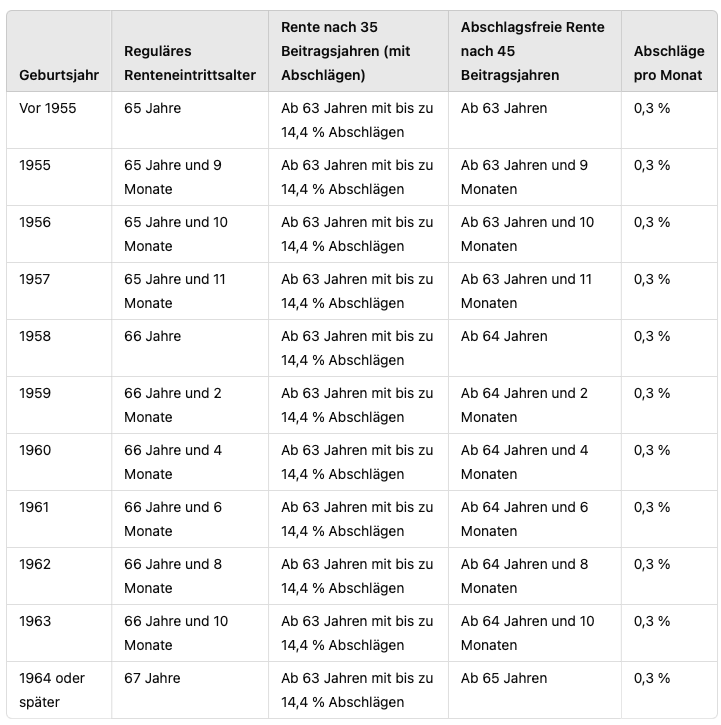

Die Höhe der gesetzlichen Rente hängt von verschiedenen Faktoren ab, unter anderem von den Beitragsjahren und den eingezahlten Beiträgen. Um eine Vorstellung davon zu bekommen, wie sich die Rentenhöhe berechnet, dient folgende Tabelle als Richtwert:

Tabelle: Rentenhöhe nach Geburtsjahren und Beitragsjahren

Die Bedeutung der Abschläge

Wer vor dem regelmäßigen Renteneintrittsalter in Rente gehen möchte, muss in der Regel Abschläge hinnehmen. Diese betragen 0,3 % pro Monat, der vor dem regulären Rentenalter liegt. Das kann bei einem vorzeitigen Renteneintritt erhebliche finanzielle Auswirkungen haben.

Beispiel: Ein Arbeitnehmer, der vier Jahre früher in Rente geht, muss 14,4 % Rentenabschläge in Kauf nehmen (48 Monate x 0,3 %) und kann nicht abschlagsfrei in Rente gehen. Bei einer monatlichen Bruttorente von 1.500 € bedeutet dies einen Abschlag von 216 €, sodass die tatsächliche Betrag nur noch 1.284 € beträgt.

Tabelle: Rentenart und Abschläge

Wie können Abschläge vermieden werden?

Um Rentenabschläge zu vermeiden, gibt es folgende Möglichkeiten:

- Erreichen der Regelaltersgrenze: Wer das reguläre Renteneintrittsalter von 67 Jahren (für Geburtsjahrgänge ab 1964) erreicht, kann ohne Abschläge in den Ruhestand treten.

- 45 Beitragsjahre Jahren abschlagsfrei in Rente: Besonders langjährig Versicherte, die mindestens 45 Beitragsjahre vorweisen können, können auch vor der Regelaltersgrenze abschlagsfrei in Rente gehen.

- Schwerbehinderung: Menschen mit einem Schwerbehindertenausweis und einem Grad der Behinderung von mindestens 50 % haben unter bestimmten Bedingungen die Möglichkeit, ohne Abschläge früher in Rente zu gehen. In der Regel ist dies ab dem 63. Lebensjahr möglich, wenn 35 Beitragsjahre vorliegen.

Früher in Rente: Was muss ich beachten?

Viele Angestellte wünschen sich, schon vor den 65. oder 67. Geburtstags nach Jahren in Rente gehen zu können. Dies ist möglich, jedoch sind damit Abschläge verbunden, die die Höhe der Rente dauerhaft senken.

Wer frühzeitig in Rente gehen möchte, sollte sich gut informieren und abwägen, ob er die finanziellen Einbußen verkraften kann. Besonders wichtig ist dies für Menschen, die nur geringe Ansprüche an ihre Rente haben.

Tipp: Es gibt die Möglichkeit, zusätzliche freiwillige Beiträge in die Rentenversicherung zu zahlen, um die Abschläge zu verringern oder sogar ganz zu vermeiden. Solche Zahlungen können sinnvoll sein, wenn der vorzeitige Renteneintritt ohne hohe finanzielle Nachteile erfolgen soll.

Flexibler Übergang in den Ruhestand

Einige Arbeitnehmer wollen nach dem Erreichen des Rentenalters weiterarbeiten, um ihre Ansprüche zu erhöhen. In diesem Fall können sie auch nach dem offiziellen Renteneintritt einer Beschäftigung nachgehen und zusätzlich zur Rente Einkommen erzielen.

Hierbei gibt es jedoch Verdienstgrenzen, die beachtet werden müssen. Verdient man mehr als den festgelegten Freibetrag, wird die Rente gekürzt.

Kommt bald die Rente mit 73?

Die Frage, ob die Rente mit 73 Jahren bald eingeführt wird, bezieht sich auf die Diskussionen und Reformen im deutschen Rentensystem.

Aktuell gibt es jedoch keine offizielle Regelung, die eine Rente mit 73 Jahren als neues Standard-Renteneintrittsalter festlegt.

Aktueller Stand der Rentenreformen:

- Regelaltersrente: Das derzeitige gesetzliche Renteneintrittsalter liegt für die meisten Arbeitnehmer bei 67 Jahren. Diese Regelung wurde schrittweise eingeführt und gilt für Jahrgänge ab 1964.

- Früherer Renteneintritt: Angestellte können bereits mit 63 Jahren in Rente gehen, müssen aber mit Abschlägenrechnen, die je nach Anzahl der Monate, die sie vor der Regelaltersgrenze in Rente gehen, steigen.

- Rente für langjährig Versicherte: Es gibt Möglichkeiten für besonders langjährig versicherte Personen, die nach 45 Jahren Versicherungszeit in den Ruhestand gehen möchten, dies abschlagsfrei ab einem bestimmten Alter zu tun.

Diskussion über spätere Renteneintritte

In der politischen Diskussion gibt es gelegentlich Überlegungen, das Renteneintrittsalter weiter zu erhöhen, um den demografischen Veränderungen und der steigenden Lebenserwartung Rechnung zu tragen.

Dies könnte theoretisch zu einer Renteneintrittsalter mit 73 oder sogar später führen.

Allerdings sind solche Änderungen oft umstritten und hängen von vielen Faktoren ab, darunter die wirtschaftliche Situation, die Lebensqualität der Menschen im Alter und der gesellschaftliche Konsens.

Zukünftige Reformen könnten jedoch mögliche Veränderungen mit sich bringen. Es bleibt abzuwarten, wie sich die politischen Diskussionen und die gesellschaftlichen Bedürfnisse entwickeln.

Fazit: Planung ist der Schlüssel

Wer den Renteneintritt gut plant, kann den Ruhestand finanziell abgesichert genießen. Es ist wichtig, sich frühzeitig über die verschiedenen Rentenarten, die Höhe der Rente nach Beitragsjahren und nach wie vielen Jahren abschlagsfrei in Rente gehen möglich wäre.

Mit einer klugen Planung und einer bewussten Entscheidung für oder gegen einen vorzeitigen Renteneintritt lassen sich finanzielle Einbußen vermeiden, und der Übergang zum Rentner gelingt jeder Person reibungslos.